皆さん、こんにちわ!

凡人サラリーマンのパンです。

僕は建設系の会社で10年以上サラリーマンをしています。

今回はそんな僕がお金の勉強をしまして、気になって調べた事を書いていきます。

内容は【相続税】についてです。

皆さんは、相続税については、どんな印象があるでしょうか?

僕は正直、身近に相続にふれる機会がなく、特に気にしないで生きてきました。

ただ、そんな僕がお金の勉強を始めまして、参考書で知識を勉強していましたが、そもそもなんで相続税ってあるんだろう?と、ふと思いました。

その好奇心を元にいろいろとネットサーフィンをすることで、参考書には書いていない、相続税の歴史が分かりました。

今回はそのことについて、まとめていきます。

そのため、こちらの記事は、これからお金の勉強やFPの勉強をしようと思っている方に見て頂ければ、知識とは別に相続税について、さらに深く学習できると思いますので、そんな方にはおすすめです。

よろしくお願いします。

相続税とは…

相続税とは、個人が被相続人(亡くなった人)から相続などによって財産を取得した場合に、その取得した財産に課される税金です。

簡単に言うと、身近な人が亡くなって財産等があった場合に、財産の金額によって税金を納めないといけないって事です。

個人的な感情で言いますと、身近な人が亡くなって、また身近な人が大切な人に残した財産に対して、税金を掛けるなんて、残酷すぎるって思いました…

ただ、税金の定義は財務省のHPに書いてありました。

税金とは、年金・医療などの社会保障・福祉や、水道、道路などの社会資本整備、教育、警察、防衛といった公的サービスを運営するための費用を賄うものです。みんなが互いに支え合い、共によりよい社会を作っていくため、この費用を広く公平に分かち合うことが必要です。

出典:財務省「税制(国の税金の仕組み)」引用(税金とは)

そのため、集められた税金が僕らのために使われていて、僕らもそれを活用しているんだなって思いました。

そう考えると、いろんな人のおかげ様で快適な生活を送れているんだから、僕も誰かのおかげ様になれるように、しっかりと納付をしないといけないと実感しました。

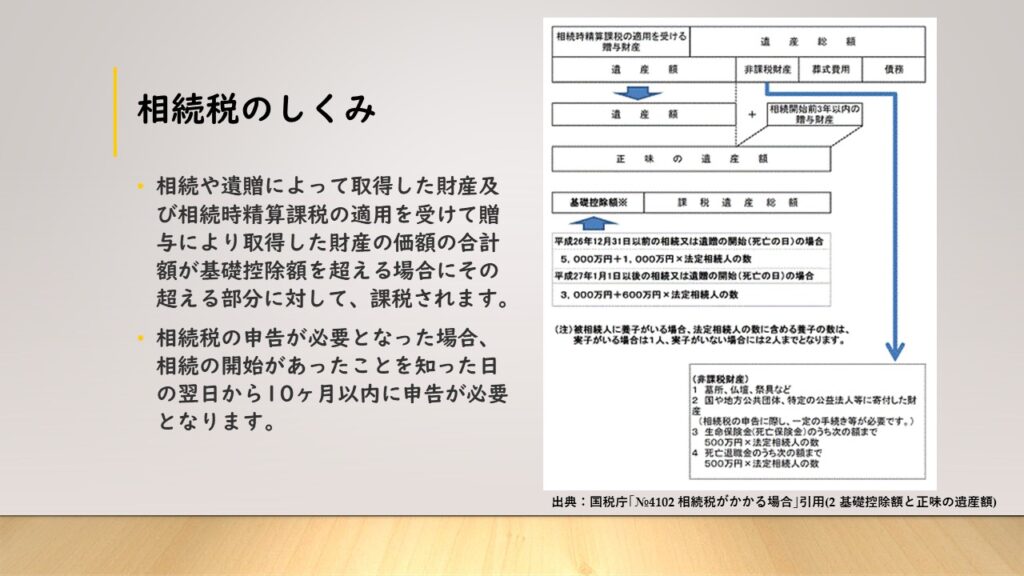

相続税のしくみ

相続税は、相続や遺贈によって取得した財産及び相続時精算課税の適用を受けて贈与により取得した財産の価額の合計額が基礎控除額を超える場合にその超える部分に対して、課税されます。

また、相続税の申告が必要となった場合、相続の開始があったことを知った日の翌日から10ヶ月以内に申告が必要となります。

これは、相続が発生し、たくさんの財産を相続した場合に、申告が必要となり、その申告を元に納付してねってことです。

現在は基礎控除額が、『3000万円+600万円×法定相続人の数』と決められています。

そのため、最低3600万円の基礎控除があると考えれば、3600万円以上の財産を取得した場合に相続税の申告と納付が必要となります。

その他、いろいろな条件等があるので、また詳しいことは別の記事で説明します。

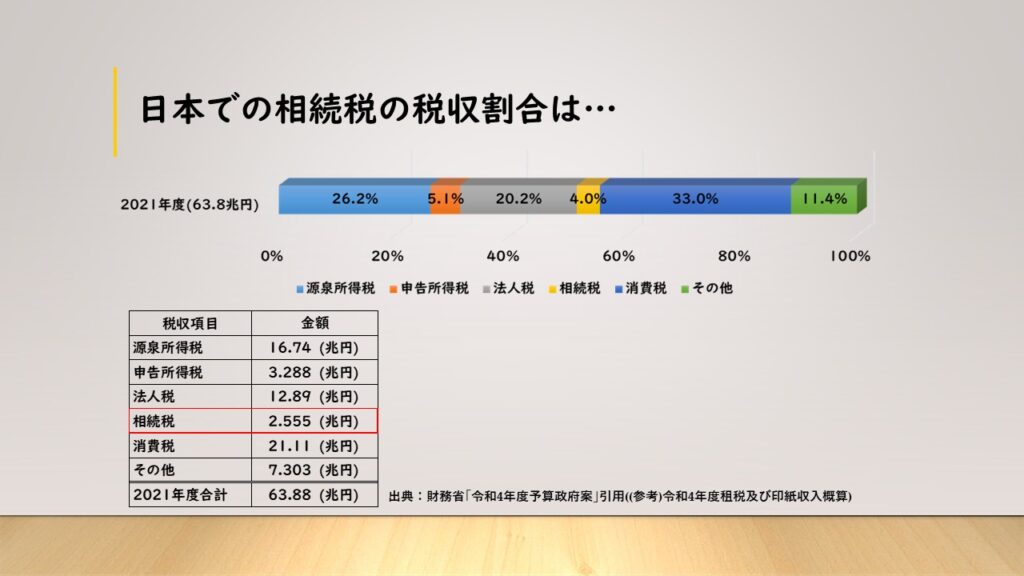

日本での相続税の税収割合は…

日本での2021年度の税収は、63.8兆円ありました。

その中で、相続税は約2.6兆円で、全体の4%程度となっています。

全体から見れば、少ないと思われますが、税金にはたくさんの種類があります。

これを16種類にまとめて、財務省は税収を発表をしています。

また、言葉の選択の次第ですが、『全体の4%』と聞けばそんなにないじゃんって思えますが、『2.6兆円』って聞けばすごい金額だなって感じると思います。

また、基礎控除額が改定となった2015年付近を見てみると相続税の税収は増えていっています。

- 2013年度:1.495兆円

- 2014年度:1.748兆円

- 2015年度:1.761兆円

—–基礎控除額が改定—–

- 2016年度:2.110兆円

- 2017年度:2.239兆円

- 2018年度:2.240兆円

- 2019年度:2.333兆円

- 2020年度:2.231兆円

- 2021年度:2.555兆円

日本の財政が厳しいのは、みんな肌で感じていると思います。

これからも税金は高くなっていくような気はしますね…

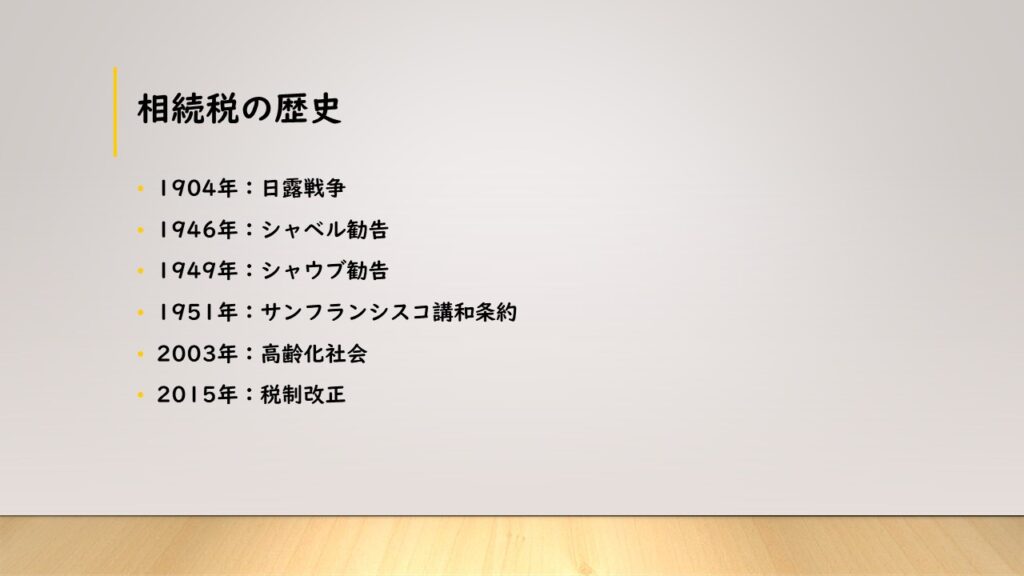

相続税の歴史

相続税の歴史は古く、1904年に始まったと言われています。

1904年:日露戦争

1904年の日露戦争では日本として、莫大な予算が必要でした。

そのため、すべての税金を増税し、新たに相続税の制度を制定したそうです。

当初はヨーロッパのモデルを参考し制定したそうですが、戦時という事もあり、予算確保のためにすんなりと受け入れられたそうです。

1946年:シャベル勧告

当時の相続税は、シャベル勧告まで大幅な税制改正はなく、贈与税の制度の存在していませんでした。

GHQで租税問題を担当していたヘンリー・シャベル氏はそんな日本に対して『日本の相続税及び贈与税に関する原則と勧告』を発しました。

これを通称『シャベル勧告』と言います。

これは、財閥解体後において富の集中を防止するために、富の再分配を目的とした内容でした。

1949年:シャウブ勧告

当時の日本は高くなりすぎた税金を減税という声が大きくなっていました。

しかし、日本には税制に学者レベル詳しい人がいないために、カール・シャウブを中心とする使節団によって、税制改革に関する勧告書を提言してもらいました。

それまでの税制方式は、相続人と被相続人の親等関係により税率の差異を設ける遺産税方式を採用していました。

しかし勧告書にて、一生を通して所得する財産の累積額に応じて課税する方式『累積的所得税』を取り入れました。

これは相続税の目的の一つである『不当な富の集中蓄積を阻止し、合わせて国庫に寄与せしめるにある』を基本に考えられています。

簡単に言うと、遺産がたくさんある人から税収を多くして、国の税収にして、国民のために使えば、みんなハッピーだよねって目的です。(個人的な解釈です…)

1951年:サンフランシスコ講和条約

当時の累積的所得税は、高い累進性を持っていて、最高90%の税率が設定されていました。

そのため、累積的所得税は廃止され、遺産取得税方式の相続税と暦年ごとに財産取得者に課税される贈与税の2本立てで改正がされました。

ちなみに、シャウブ勧告以前に採用されていた遺産税方式と遺産取得税方式は少し違います。

遺産取得税方式は『負担の軽減』という事で、相続人の数に応じて相続税の負担を合理化する意味合いがあります。

しかし、後にこれをうまく使い、納税を逃れる人が多くなったことから、遺産税方式と遺産取得税方式の併用方式を採るように提案されていきます。

2003年:高齢化社会

日本に高齢化社会の波がどんどん来ていました。

その結果、財産を持っている人が高齢化していき、その人の財産が相続されるまでの時間、お金の動きは凍結されてしまいます。

そのため、生前贈与を円滑化しようということから、相続時精算課税制度を採用しました。

この制度は簡単に言いますと、生前に贈与した財産について、控除額内であれば税金がかからず、それ以上であれば課税して、その後、相続のタイミングで、生前贈与した分も合わせて考えますという制度です。

それによって、大多数の一般家庭の財産を結果的に無税で贈与できるようにし、お金の流動性も出来たということとなります。

2015年:税制改正

基礎控除の引き下げと税率の引き上げが行われました。

基礎控除はかつて『2000万円+400万円×法定相続人の数』で算出されていましたが、バブルによって徐々に引き上げられました。

その結果、『5000万円+1000万円×法定相続人の数』となりましたが、バブルが崩壊し、課税の不公平感が生じる事となりました。

また、社会的にも少子高齢化により、社会保障の財源確保が難しくなり、そのための財源確保も目的とされています。

改正後は『3000万円+600万円×法定相続人の数』と引き下げが行われました。

また、税率は最高税率が50%から55%に引き上げされ、2億以上の取得金額については細分化されました。

このことにより、税収は2015年以降、増えていっています。

まとめ

相続税の始まりは、日露戦争による財源確保から始まり、いろんな改定が行われてきました。

ただ、目的は富の分散とされており、その税収を元に社会保障の充実に使われてきました。

現在では2.6兆円もの税収があり、とても重要な税収の柱となっています。

今度、少子高齢化やデジカル化、カーボンニュートラルにより、日本の社会は物凄い勢いで変化していく事が分かります。

また、その変化に伴って税収も変化し、社会保障が確保できない状況となれば、税制改正に伴って、税金が上がる未来も見えていると思っています。

この事を考えながら、僕らは行動をしていかないといけないと思いました。

今回は以上となります。

最後までお付き合い頂き、ありがとうございました。

コメント